文章图片

图1/5

欢迎关注“新浪科技”的微信订阅号:techsina

文/裴培

来源/互联网怪盗团(ID:TMTphantom)

在仔细阅读了微软不久前发布的2021年第四季度(2022财年第二财季)财务报表之后 , 我得出了一个显而易见的结论:游戏业务将在未来四个季度之内 , 成为微软营业收入排名第三的业务 , 超过Windows操作系统 , 仅次于企业级云服务和Office软件及服务 。

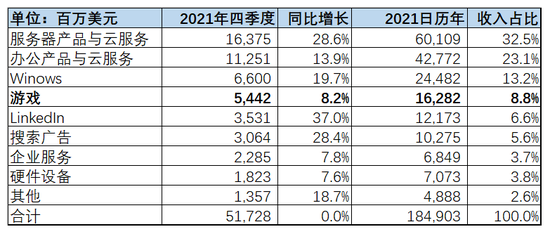

微软的财年是从7月1日开始的 , 但是我们可以调整一下 , 把过去四个季度算做一整年 , 从而更符合国内投资者的习惯 。 可以看到 , 微软的营业收入成分如下:

【讲个鬼故事:微软的游戏业务收入即将超过Windows操作系统】服务器产品与云服务 , 主要就是Azure, 贡献了大约1/3的收入 , 而且增长非常强劲 。 这是微软近年来得以翻身、一度重新占据全球市值最大宝座的主要原因 。

办公产品与云服务 , 包括Office套装软件、Office订阅服务和相关云服务 , 贡献了大约1/4的收入 , 不过增速已经显著放缓 。

Windows操作系统 , 包括OEM预装和商业套装销售(不含云端) , 只能贡献大约1/8的收入;不过 , 最近几个季度它受到了Windows 11更新的推动 。

游戏 , 包括Xbox硬件、Xbox订阅服务、自研游戏和代理发行游戏 , 能够贡献大约9%的收入;请注意 , 这是并购动视暴雪之前的数据 。

LinkedIn, 全球最大的招聘服务平台(在国内称为“领英”) , 虽然收入贡献比例不高 , 但是势头很猛 , 是上个季度增长最快的业务 。

企业服务 , 包括咨询和客户支持服务 , 每个大型科技公司都有这样的业务 。

硬件设备 , 主要是Surface平板电脑(Xbox设备算在游戏业务里) 。

无论按照上个季度的数据 , 还是按照2021日历年的数据 , 游戏业务都是微软的第四大业务 。 从2020下半年到2021年上半年 , 微软的游戏业务一度增长强劲 , 主要受到了新一代Xbox主机发售以及“宅家红利”的影响 。 但是 , 进入2021年下半年 , 游戏业务明显失速 。 原因也很好理解:

首先 , Xbox Series X/Series S打不过索尼Playstation 5 , 全球出货量大致只能达到后者的六成 。 上个季度 , Xbox硬件收入的增速仅为可怜巴巴的4% , 这个世代的主机战争刚刚开始就分出胜负了 。

其次 , 微软缺乏杀手级的自研游戏 。 它的自研工作室既缺乏《使命召唤》这样的3A级“年货大作” , 也缺乏《堡垒之夜》这样的多人游戏大作 , 在移动端就更是基本缺席 。 结果就是上个季度游戏业务表现欠佳 , 增速远远落后于其他主营业务 。

文章图片

图2/5

然后 , 我们就看到了微软以687亿美元现金收购动视暴雪 。 微软的目标是把后者的强大IP及自研能力 , 与自己的平台分发优势结合起来 。 微软已经不再追求Xbox硬件的出货量了 , 它现在致力于打通Xbox和PC两个平台 , 让玩家在不同的硬件上享受无缝的游戏体验——《使命召唤》《魔兽争霸》《暗黑破坏神》等优质IP , 将吸引玩家使用微软的跨硬件游戏平台 , 并最终帮助微软占领用户的客厅 。

而且 , 这次收购将导致微软游戏业务的收入体量超过Windows , 成为它的第三大收入来源 。 只要看看动视暴雪的财报就知道了:

2021年前三季度 , 动视暴雪的营业收入为66.41亿美元;官方给出的全年业绩预测为86.6亿美元 。 2022年 , 动视暴雪将被微软并表 。 即便前者的收入不增长 , 也将给后者增加80-90亿美元的游戏业务收入 。 这样 , 在2022日历年 , 微软的游戏业务收入肯定会突破260亿美元 , 甚至可能挑战280-290亿美元 。 只要Windows操作系统的收入增速低于15% , 我们就可以基本确定 , 游戏业务为微软贡献的收入将超过Windows.

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。