团意险是很多公司都有的员工福利 , 那团意险一般都有哪些保障 , 怎么用呢?

今天就来详细讲一讲 。

目录:

1、团意险概述

2、团意险与个人意外险的区别

3、团意险与雇主责任险的区别

4、企业为什么需要团意险?

5、结语

一、团意险概述

1、团意险的定义

团意险是指以机关、团体、企事业单位中身体健康能正常劳动或工作的在职人员为保险对象 , 当被保险人在保险期间内 , 因意外事故造成伤残或死亡 , 由保险人给付保险金的一种人身保险 。

团意险 , 本质上是意外险的一个类型 , 目的是为了转移意外伤害带来的风险 。

那 , 怎么算意外伤害呢?

意外伤害 , 指外来的、突发的、非本意的、非疾病客观事件为直接且单独的原因致使身体收到的伤害 。

自然死亡、疾病身故、猝死、自杀以及自伤都不属于意外伤害 , 也就是不属于意外险的保障范围 。

某些个人综合意外险会把猝死纳入保障责任 , 但对猝死的界定也是比较严格的 , 通常会把既往症导致的猝死除外 , 同时会对猝死时间有所限制 。

2、团意险的特点

保费低、保障高:意外险可以说是所有人身保障中杠杆最高的一个险种了 , 几十块保费就能撬动几十万的保障 。

保险期内可以随时变更被保险人:这是团意险的独有特点 , 企业员工来来去去很正常 , 团意险的被保人就可以根据实际入职离职情况增减 。

3、常见的保障项目

团意险常见的保障项目包括:意外身故、意外残疾、意外医疗以及住院津贴 。

大部分的团意险对于意外医疗报销都会有社保内费用的限制 。

文章插图

二、团意险与个人意外险的区别

下面来梳理下团意险与个人意外险的区别:

文章插图

个人意外险是自己买给自己的 , 与工作单位无关 。

团体意外险则是由单位买给员工的 , 是单位给到员工的福利 , 让员工更有归属感 , 更好的为企业贡献价值(出卖劳力) , 嗯 。

员工需要保障 , 那么企业也需要保障 , 企业要想转移自己的用工风险 , 就需要买雇主责任险 , 那团意险与雇主责任险又有什么区别呢?

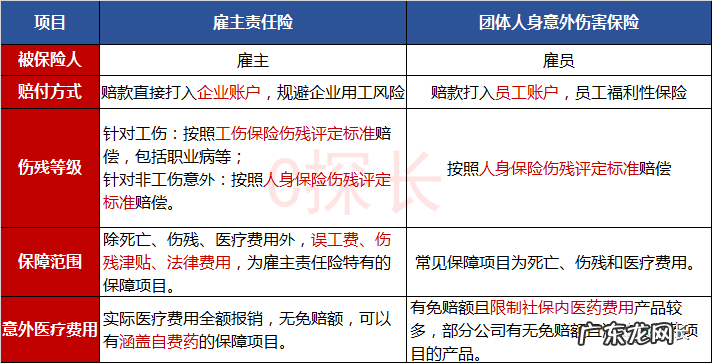

三、团意险与雇主责任险的区别

要讲清楚这两者 , 保障内容上的你多我少是次要的 。

重点在本质上的差别 。

从性质上讲 , 团意险是员工福利 , 是用人单位额外给员工的个人保障 , 是保护员工的 。

雇主责任险是用人单位买给自己 , 转移自身用工风险 , 是保护用人单位的 。

搞清楚这一点 , 再来仔细对比两个险种:

文章插图

我们从赔付方式上就可以小见大 。

同样是买商业保险 , 雇主责任险被保人是雇主 , 是用人单位 , 团意险被保人是雇员 , 是劳动者个体 。

假如员工发生风险 ,

前者是保险公司把赔款打给企业账户 , 再由企业把该赔的钱赔给员工 。

后者是保险公司把赔款直接打到员工账户 。 而员工还是有权利再追加企业的赔偿责任 。

举个栗子:

某火锅店发生燃气爆炸 , 员工小甲严重烧伤 , 经治疗后 , 工伤鉴定为 1 级伤残 , 员工向企业索赔 , 经过仲裁裁定需要赔付 100 万 , 除了工伤赔付的30万 , 剩余还有 70 万的缺口要赔付 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。