但整体来看 , 头部三大玩家的体量、规模与竞争力大致处于同一梯队 , 电子签名其实还处于群雄逐鹿的阶段 。 整个行业的玩家还很难说谁已经建立了真正的护城河壁垒 , 无论是技术、市场规模也没有哪家形成完全的垄断优势 。

此外 , 电子签名企业由于着较强的工具性 , 市场渗透率还比较低 。 根据36氪研究院的数据 , 电子签名行业的整体市场渗透率仅为3% 。 这一方面说明了整个市场的空间增量还很大 , 一方面也说明整个市场还处于起步阶段 , 当前争夺第一的意义并不大 。

但资本已经等不及了 , 随着融资额越堆越高 , 资本投出寡头的战略目的已经非常明显 , 头部玩家们也在争夺资本的钱袋 。

在当前的状况下 , 获得融资对于这些还未上市的玩家来说非常关键 , 这是在向市场释放资本看好的信号 , 比如从目前法大大获得10亿融资 , e签宝获得最新12亿融资之后 , 行业其他头部玩家的融资或也将快速推进 。

值得注意的是 , e签宝背靠蚂蚁金服 , 身后站着阿里集团 , 法大大背后有腾讯身影 , 而上上签的背后则站着雷军系的顺为资本等 。

这种站队巨头、资本对决的气息已经有熟悉的味道了——当头部存在互相齐头并进的两强或三强的时候 , 在资本层面也会出现互相较劲与暗战的局面——基于资本方背后巨头各自利益与生态布局的需求 , 资源与资金不会全部聚集在同一玩家身上 , 而是均衡分布在几个玩家 。

三强或两强争夺的局面很可能导致市场陷入资本撒币大战 , 过去在线教育的资本投融资大战、共享单车之争、网约车之争、二手车电商的资本之争等都是这种竞争的缩影 。

电子签名市场的梅卡夫法则真的存在吗?在互联网行业 , 市场玩家一直将梅卡夫法则奉为圭臬 。 梅卡夫法则认为 , 网络的有用性(价值)网络的价值以用户数量的平方速度增加 。 每增加一个投入单位 , 不仅能够得到投入者应有的报酬 , 而且还能得到超过该投入以外的收益 。 连接到一个网络的价值取决于已经连接到该网络的其他人的数量 。

当前的主流观点是 , 电子签名容易形成链式网络效应 。 头部客户一旦选择了固定的供应商 , 很容易带动产业链上下游的企业进入到同一个生态中来 。 头部客户越多 , 辐射的客户数量越多 , 市场渗透也会不断加速 , 这将带动行业的虹吸效应 。

但在电子签名这种To B市场 , 想要打造梅卡夫网络效应事实并不容易 。

我们知道 , C端产品具备网络效应 , 它主要是依赖产品内容与价值对用户形成使用忠诚度与黏性 , 久而久之形成较高的迁移成本 , 产品本身就有了护城河 。

但在To C市场的内容价值与社交迁移成本并不能完全等同于To B市场的迁移成本 。 比如说 , 用户离不开微信、离不开抖音、微博等要么是因为上面有你的社交关系链 , 要么是有你不愿意错过的热点信息与价值性内容 。 这些To C产品的壁垒在于 , 用户对产品有着很强的依赖性 。

而电子签名作为To B领域的产品 , 当前头部玩家在服务与产品层面并没有构成绝对的壁垒 , 头部客户对于固定电签供应商的依赖性并不强 。

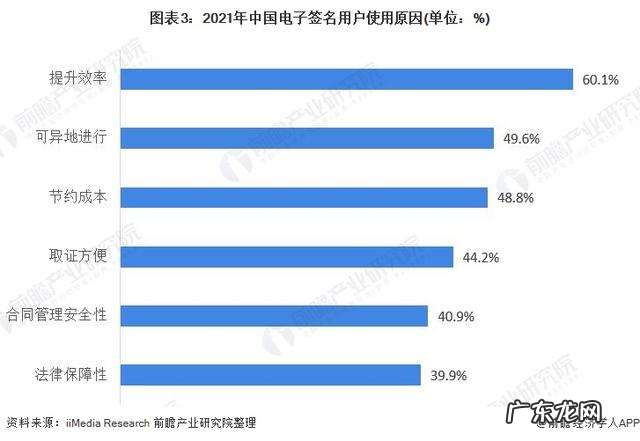

根据前瞻产业研究院数据显示 , 对于客户而言 , 电子签名的核心价值其一是提升销效率与降低成本 , 其二是安全性与法律保障性 。 合同的签署涉及到商业上的机密 , 这要求头部玩家对信息的隐私安全有绝对的保障 。

文章插图

此外 , 拥有《电子认证服务许可证》(CA牌照)也成了行业合规身份的重要底牌 。 谁能更好的解决这些问题 , 在初期阶段能更好的抢占市场心智 。

- 上市之后,网易云音乐的未来看这几个数字

- 云原生从业者年薪200W,“诱人”的职业背后是什么?

- 骆驼股份4年前投的电动自行车,被保时捷收购

- 市场要闻丨“创新标的”万春医药抗癌药美国上市遭拒,“药茅”恒瑞再遇利空

- 产后怎么快速甩掉大肚腩 产后的第2个月,想要甩掉大肚腩,该怎么办?

- 何同学爆火背后的深层原因

- 国外创投新闻 |「Butter」筹集700万美元,帮助解决因“付款失败”导致的客户流失问题

- 高盛联手亚马逊,计划推出新的云计算平台

- 产后妈妈的减肥食谱有哪些?

- 进击的韩漫:Piccoma如何成为日本最赚钱的漫画平台?|全球公司学习笔记

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。