文章插图

长期看,我国彩妆市场仍具备广阔成长空间,主力彩妆消费群体的成熟将持续带来升级机会,为进阶的专业彩妆师品牌创造土壤 。

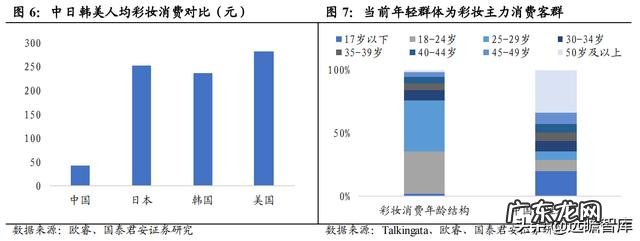

2020年我国人均彩妆消费仅 42 元,为美日韩的1/6-1/7,人均消费金额反映了整体彩妆消费价格带以及全年龄阶层/线级城市渗透率仍具有较大提升空间 。

从彩妆客群的年龄结构来看,据Talkingdata数据,我国彩妆市场消费者中 30 岁以下群体占比70%,渗透率显著高于成熟群体,预计随当下已培养出彩妆消费习惯的主力群体逐渐成熟,我国彩妆行业也将持续升级 。

文章插图

1.2. 从国际看:专业化、高端化为彩妆市场长期趋势

从国际彩妆市场来看,彩妆消费成熟后专业化、高端化为长期趋势,专业彩妆品牌有望脱颖而出 。全球专业彩妆、高端彩妆头部品牌增长稳健,市占率呈上升趋势,大众彩妆增长乏力,市占率下滑明显 。

我们将2020年全球TOP30彩妆品牌作为样本分类,分别反映近年来大众、高端、专业彩妆头部品牌的变化趋势 。

从样本来看,大众、高端、专业彩妆头部品牌2011-2020年合计零售额CAGR分别为-0.91%/2.10%/4.34%,高端、专业彩妆头部品牌增速高于彩妆行业平均水平(CAGR为0.13%);

阶段性变化来看,高端品牌、大众品牌与彩妆行业整体增速趋势基本一致,2012-2014年增速维持低位,2015年出现负增长,2016年来触底回升,其中高端品牌率先复苏且增长稳健,2018 年增幅高达 11%;

头部大众品牌2014年来增长持续低于行业平均水平,2018年以来再次负增长;专业彩妆品 牌增长较为强劲,即便 2015年行业寒冬之际也保持 8%的高增长率,但 2020 年在疫情冲击下专业彩妆品牌影响较大,同比下滑 24% 。

市占率来看,样本中头部大众品牌合计市占率由 2011 年的 30.28%下滑至 27.54%,高端品牌、专业品牌市占率分别由 11.38%、4.18%提升至 13.55%、5.57% 。

文章插图

文章插图

彩妆消费大国美国更早完成品牌升级,以专业彩妆/明星IP品牌为代表的新锐品牌随社交媒体崛起 。

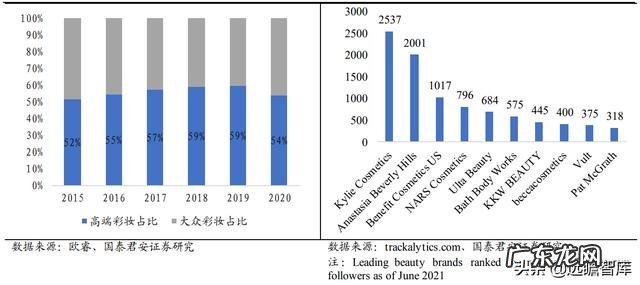

2020年美国彩妆市场规模达146亿美元,为全球彩妆市场的1/4,高端彩妆占比由2015年的52%持续提升至2019年的59%,2020年受疫情影响降至54%,但整体高端化趋势明显 。

广阔需求叠加社交媒体带来的媒介、渠道变革催生出美国彩妆品牌的迭代和升级,专业彩妆师/明星 IP 品牌借力社媒触达年轻消费群体实现崛起,Fenty Beauty、ABH等品牌依托社交媒体营销及名人效应快速抢夺市场份额 。

截至2021年6月,ABH、NARS、Pat McGrath 等专业彩妆品牌粉丝量过百万 。

图 10:美国市场彩妆升级趋势明显 图 11:新锐品牌 Instagram 粉丝量较高(万)

文章插图

2. 盈利:专业度支撑高定价、优化品类结构,保障盈利能力市场对于彩妆盈利能力的担忧来源于彩妆品类较低复购带来的高费用率问题 。

参照雅诗兰黛,我们认为破局彩妆盈利难题存在两种思路:

1)毛利率端,提升定价为销售费用留足投放空间;

2)费用率端,拓展类护肤的底妆品类或通过产品、服务等差异化提升粘性,降低二次获客 费用率 。而专业彩妆以其创始人IP的专业度支撑,在上述两方向中均能提供较好的解决方案 。

- dior夏季限定 dior夏季彩妆

- 你理想中的家是什么样子呢?

- 哪一首歌是你听的次数最多的?

- 体虚的人调理好了是不是就会廋啊?

- 描写兔子外貌外形的句子?

- 个子矮的人比个子高的人聪明些,这是真的么?

- 一米四七的个子重一百二穿什么样的裙子好看?

- 晒晒老公准备的婚房,朋友都以为我嫁给土豪了,260平太大了

- 生女孩的夫妻生活习惯是怎么样呢

- 学前儿童健康教育的目标是什么

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。