说白了 , 这就和当年动力电池一样 。 早期的磷酸铁锂电池 , 因为性能不如三元锂而一直不被看好 , 但因为其成本更低、安全性更高 , 所以在特斯拉、比亚迪都采用磷酸铁锂之后 , 拉动了规模化效应 。 越来越多的厂商去通过技术方式来解决它的短板 。

三、规模之争:车企与厂商的博弈

【割韭菜最快的刀,叫激光雷达】“规模化是降本的核心条件之一 。 ”

速腾聚创也向虎嗅表示:“激光雷达技术的突破和成熟 , 是从产品设计出发 , 精简结构 , 提升可制造性 , 降低产品量产所需的物料成本和生产制造成本 。 大规模的前装订单是激光雷达进入车规量产阶段的触发条件 , 量产的规模化效应也随之带来激光雷达元器件成本和生产制造成本下降 。 ”

汽车是一个规模化效应尤为明显的行业 , 动力电池已经证明过 , 如今到了激光雷达行业 。

“成本及规模化一直处于动态平衡中 , 成本下降带动规模化应用 , 规模化应用又使得成本下降 , 两者处于正向反馈中 。 这从这几年激光雷达的成本下降便可以看出来 。 ”轻舟智航感知总监张雨告诉虎嗅 。

但激光雷达在乘用车市场仍处于早期 , 刚开始合作的车企与厂商会存在一定的博弈:一方面车企想要以更低的价格采购高性能的激光雷达;另一方面 , 厂商只有采购量不断增加形成规模化效应之后 , 才能降低激光雷达的价格 。 所以 , 在合作初期 , 双方对于价格与规模 , 要达成较为一致的认知 。

文章图片

图8/13

前装量产的半固态激光雷达AT128(图片来源:禾赛科技)

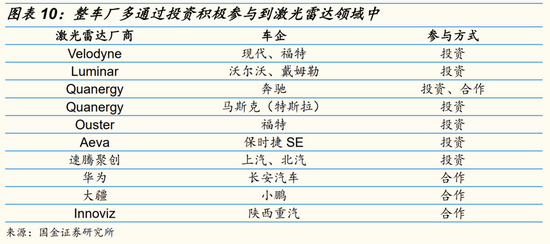

大厂一般都会通过投资的方式来 , 锁定激光雷达的价格和产能 。

行业里最近一次较大的融资时间就在11月16日 , 禾赛科技宣布获得来自小米产投7千万美金追加融资 , 加上之前官宣的超3亿美金融资 , 禾赛D轮融资总额已超过3.7亿美元 。 相关数据统计显示 , 这是2021年以来国内激光雷达领域单笔规模最大的融资 。

这也是小米自6月以来第二次加持禾赛 , 本轮融资的其他领投方还包括高瓴创投、美团和CPE等 。 自6月份以来 , 禾赛科技已经和至少12家OEM及自动驾驶研发企业达成了合作 , 包括理想汽车、路特斯、集度、爱驰汽车、华人运通等 。 除此之外 , 一径科技、Innovusion、镭神智能、探维科技等激光雷达厂商也相继拿到了新一轮的融资 。

主机厂这边 , 福特、戴姆勒、沃尔沃等跨国主机厂 , 基本上会选定至少一家厂商进行投资 。 比如 , 蔚来通过蔚来资本连续三次投资了Innovusion的A轮、B轮和B+轮融资 。 在Innovusion的B+融资公告中也写道:“本轮融资将主要用于力挺面向前装量产的蔚来ET7激光雷达的大规模量产交付 。 ”

显然 , 激光雷达“抢货大战”正在愈演愈烈 。

但这样的内卷 , 在行业人士看来是有利的 。 “这是一个双边合作的关系 , 两边各自承诺一些事情 , 然后大家建立这种信任 , 那就去干就完了 。 实际上 , 就是一开始的这笔投资谁先扔进去 , 只要有一方一扔 , 那就转起来了 。 ”某自动驾驶供应商内部人士告诉虎嗅 。

文章图片

图9/13

“我们也一直盯着MEMS激光雷达 , 他们(激光雷达厂商)都说你到10万的量 , 我就能给你降到两三百美元 。 你要是几十万的量 , 我100美元完全可以做到 。 ”上述自动驾驶供应商内部人士告诉虎嗅 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。