根据沙利文预测 , 至2024年全球激光雷达市场将达到135.4亿美元 , 2020-2025年复合增速达到64.65% 。 分析师认为 , 激光雷达性能优势+价格下探+下游需求迫切 , 三因素共振推进激光雷达成为配套汽车量产主流方案 。

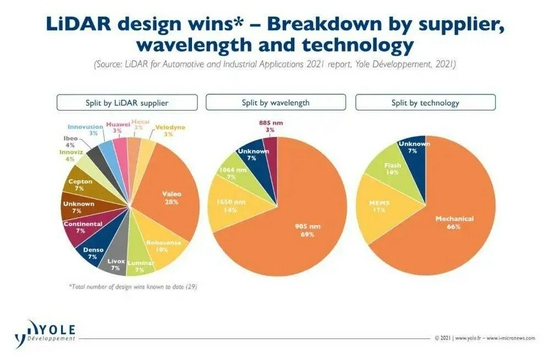

而在目前市占率方面 , 中国有5家中国厂商较为突出 , 但仍是法国厂商独占鳌头 。

据咨询公司Yole Développement数据显示 , 激光雷达厂商在汽车和工业市场应用的份额占比排名 , 法雷奥排名第一 , 占比 28%;速腾聚创RoboSense占比10% , 排名第二;Luminar、大疆Livox、电装、大陆、Cepton五家厂商以7%占有率 , 并列第三;Innoviz、Ibeo、Innovusion、华为、禾赛科技、Innovusion图达通、Velodyne , 占有率均为3% 。

文章图片

图10/13

四、功能之争:车企的两难式内卷

激光雷达量产上车 , 只是实现自动驾驶的开始 。

这就好比 , 准备了一桌好食材 , 但能否把好食材烹饪成一桌美味佳肴 , 完全取决于厨师的水平 。

“现在车企的软件能力 , 肯定是跟不上的 , 这是非常肯定的 。 ”某自动驾驶供应商内部人士告诉虎嗅 。 目前 , 业内对于自动驾驶功能有一个较为统一的认知:先把硬件留足富余 , 量产上车以后 , 再通过软件OTA让功能不断升级 。

以搭载2颗激光雷达的小鹏P5为例 , 在早期交付到用户手里时 , 它是不具备宣传时所说的“城市NGP”功能——在导航基础上 , 可以在部分市区场景内实现自动驾驶 , 比如“人车混流无保护左转”功能 , 还可以实现“语音变道” 。

在1024科技日上 , 小鹏展示了城市NGP在P5上的实测视频:路线全长15公里 , 从停车场出发 , 经过广州闹市区 , 最终到达另一个停车场 。 这基本上 , 已经可以理解为“城市自动驾驶”了 , 但考虑到法规和用户安全等问题 , 在宣传时 , 自觉的企业还是会适可而止的 。

文章图片

图11/13

极狐阿尔法S 华为HI版

很多车企都在说的“DOOR TO DOOR门到门”自动驾驶功能 , 包括搭载华为自动驾驶技术的极狐阿尔法S Hi版也是如此 。 但到今天能够拿出车辆实测视频的屈指可数 , 虽然大家都在批判特斯拉的自动驾驶不靠谱 , 但最起码人家在美国地区 , 通过OTA升级让车辆实现了城市自动驾驶的能力 。

“特斯拉一直就是如此 , 他先装的非常强大的硬件 , 然后软件再做迭代 。 这个行业就是如此 , 硬件迭代周期非常慢 , 你现在不装 , 可能一、两年之后就落后了 。 但是 , 软件随时可以OTA 。 ”上述自动驾驶供应商内部人士表示 。 其实 , 很多传统车企只学到了特斯拉的前半部分 , 学不到后半部分 。

回到自动驾驶实现路径上来看 , 最核心的是解决三个问题:“我在哪?”、“我要去哪”、“我要如何去” 。

按照行话来说就是:感知、决策与执行 。 更形象的来说 , 感知层就相当于人的五官 , 感知周围的环境 , 搜集数据传输到决策层;决策层相当于人的大脑 , 处理感知层传输的数据 , 输出相应的操作指令给执行层;执行层相当于人的四肢 , 执行大脑给出的指令 。

激光雷达 , 因为具有可准确获取目标的三维信息、分辨率高、抗干扰能力强、探测范围广、近全天候工作等优点 , 在智能驾驶环境感知系统中占据了重要地位 。 但激光雷达仅仅只是一个数据收集的传感器 , 并不具备决策和执行的能力 。 换句话说 , 激光雷达只是承担了“眼睛”的角色 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。