资本市场为何不爱雷军、李彦宏?( 三 )

小米独创了铁人三项的商业模式 , 核心就是向用户提供极致性价比的硬件 , 在此基础上 , 靠互联网业务赚钱 。

在IPO前 , 雷军甚至公开承诺小米的硬件综合净利润率永远不超过5% , 如果有超出部分 , 将全部返还给用户 。

但截至目前 , 小米的营收和利润依然主要来自硬件 。

2020年 , 小米实现营收2459亿元 , 其中 , 1522亿元来自智能手机 , 674亿元来自IOT与生活消费品 , 这意味着 , 硬件营收占比约90%;来自互联网服务的营收为238亿元 , 在总营收中占比9.6% 。

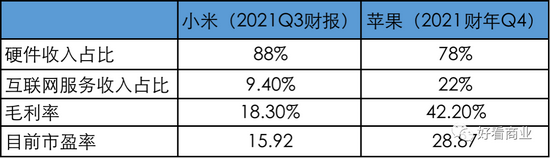

今年Q3 , 小米总收入781亿元 , 虽然互联网服务收入增速最快 , 毛利率最高 , 达到73.6% , 但它也只贡献了9.4%的营收 , 比例较去年底还下降了 。

所以 , 目前资本市场依然把小米当成硬件公司 , 给出的市盈率约为16 。 苹果的市盈率远好于小米 , 目前接近29 。

从收入结构看 , 最新财报显示 , 硬件收入在苹果总营收中占比超78% , 软件服务占比接近22% 。 而苹果的毛利水平也好于小米 , 2021财年Q4毛利率达到42.2%;小米Q3的毛利率为18.3% 。

文章图片

图6/9

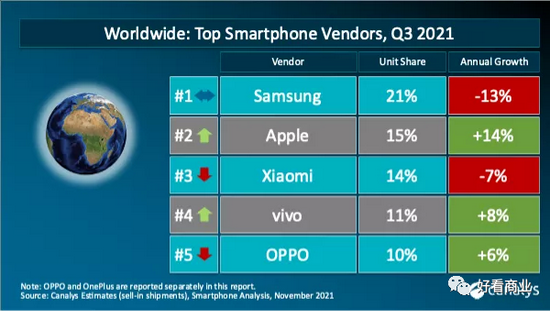

随着华为手机让出市场蛋糕 , 今年2季度 , 小米手机站上全球第二 , 仅次于三星 , 领先于苹果 。

但到了Q3 , Canalys报告显示 , 小米手机出货量同比下滑约6% , 市占率14% , 排名降至第三;苹果出货量同比增长14% , 市占率达到15% , 抢回市占率第二的位置 。

文章图片

图7/9

2021Q3 , 全球手机市场份额数据 , 图片来源:Canalys

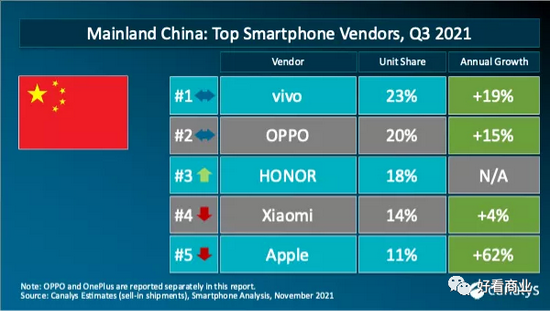

小米现在面对的挑战 , 外有苹果 , 内有荣耀 。

今年Q3 , 小米在国内市场被荣耀赶超 , 丢掉市占率第三的位置 , 降至第四 。

文章图片

图8/9

2021Q3 , 中国手机市场份额数据 , 图片来源:Canalys

对于影响小米出货量的核心零部件短缺问题 , 小米管理层给出的判断不乐观 。 他们认为 , 到2022年上半年仍存在结构性的挑战 。

智能手机是小米的基本盘 。 手机出货增长不乐观 , 小米的研发和管理费用却在快速增长 。

第三季度 , 小米的管理费用增长50%;研发费用增加40% , 而营收增速只有8.2% 。

这背后 , 一个很重要的持续花钱项就是造车 。 小米今年3月底正式官宣造车 , 目前团队规模超500人 , 但预计到2024年上半年才能正式量产 。 而小米在造车上的重投入才刚开始 。

现实很难 , 梦想很贵又很远 , 小米如此 , 百度同样受困于此 。

最近几年 , 百度的基本盘-在线广告业务持续受到字节系和阿里、腾讯的分食 , 这是大背景 。

加上疫情等因素导致的经济下行 , 也增加了百度广告的变现难度 。

今年Q3 , 百度核心(含传统广告业务+创新业务)营收247亿元 , 同比增长15% 。 其中 , 广告收入195亿元 , 同比增长6% 。 今年前三季度 , 百度广告增速都呈显著下滑态势 。

百度的创新业务 , 包括智能云、Apollo自动驾驶与智能音箱等增长迅速 。 第三季度 , 创新业务营收增长76% , 但这块业务营收规模很小 , 只有约52亿元 。

同样的 , 百度造车、无人驾驶等在内的创新业务也都是需要持续大投入的项目 。

Q3 , 百度核心的研发投入同比增长46% , 销售和行政费用同比飙升82%;而同期营收增速只有15% 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。