2022年车市的五个趋势( 四 )

但汽车零部件企业的强弱 , 也随着整车企业的兴衰而变动 。 根据日经中文网的整理的百强榜单 , 从2000年到2020年 , 由于美国传统车企走下坡路 , 世界零部件前十的名单中 , 美国企业的数量从6家减少到1家;而随着大众集团的上升 , 前十名单中 , 欧洲的零部件企业从2家增加到5家 。

中国零部件企业有可能借百年变局而崛起吗?目前已经能看到一点势头 。

首先 , 全球汽车零部件供应的固化体系正从外部和内部被打破 。 百年以来 , 整车品牌与零部件企业形成金字塔状的紧密体系 , 全球零部件竞争格局固化 , 尤其是日本企业 , 例如丰田汽车通过家族和资本纽带 , 与电装、爱信精机等零部件巨头组成封闭王国 , 外来者很难得到机会 。

在外部 , 全球汽车企业洗牌 , 带动了新兴零部件企业发展 。 比如 , 特斯拉上海工厂不断提升国产化率 , 此前宣称2021年底达到90% , 近期又计划提升到100% 。

特斯拉并不拘泥传统车企的供应商审核体系 , 主要以配合度、响应速度、研发实力为标准选择供应商 , 对中国零部件企业极为有利 。

以特斯拉为主要客户的中国零部件企业的发展也开始加速 , 比如拓普集团、旭升股份2021年前三季度营业总收入同比增速均超过80% , 并远高于上年同期的增速 。

2010年到2020年 , 全球智能手机渗透率从19%提升到80% , 苹果公司拉动下 , 中国手机零部件企业随之崛起 , 比如歌尔股份的营业总收入从26亿元攀升到577亿元 , 从一家民营小厂变为全球龙头 。

未来十年 , 特斯拉计划将销量从目前的100万辆左右提升到2000万辆 , 加上其他中国新能源车企业的共同拉动 , 中国汽车零部件行业将有机会获得快速发展 。

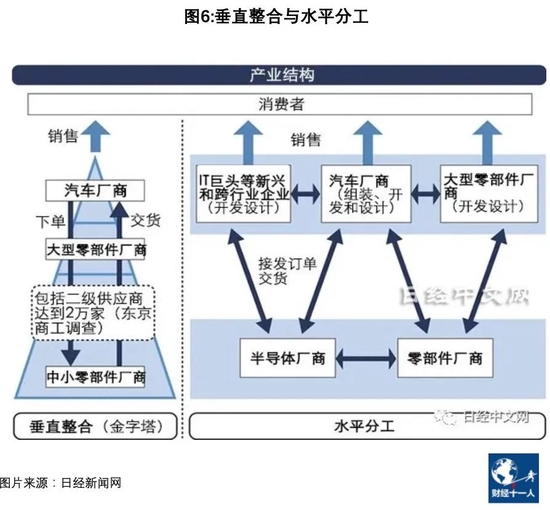

在内部 , 汽车生产向水平分工模式的转变 , 也正颠覆目前的固化体系 。

纯电动车零部件数量比燃油车减少一半 , 并且各零部件通用性变强 , 因此 , 整车企业通过掌控软件来协调不同零部件的性能 , 并持续升级软件提升车辆品质 , 硬件产品模块则转为委托外部企业生产 。

比如 , 刚刚发布纯电动车“VISION-S”的索尼 , 就是将生产外包给奥地利制造商麦格纳·斯太尔 , 自己则专注于整体概念、传感器和人工智能等方面;丰田汽车在电动车转型过程中 , 也更多与外部水平分工 , 比如其选择与软银合作开发自动驾驶技术 , 合作寻求比亚迪的电池技术 , 等 。

铃木汽车前会长铃木修认为 , 如果水平分工模式取得进展 , “现有产业金字塔将瓦解” 。

文章图片

图12/14

第二 , 随着技术实力提升 , 中国零部件企业正加速进口替代 , 抢夺市场份额 。 比如车载抬头显示器(HUD) , 国内市场此前由日本精机、电装、大陆集团等企业主导 , 2021年上半年 , 中国零部件企业华阳集团出货量则一跃成为第三 , 市占率达到24% , 与日本精机和电装相近 。

丰田汽车采购负责人白柳正义2020年说 , 由于中国企业的竞争 , 丰田的配套企业这些年越来越艰难;原丰田汽车(中国)投资有限公司副总经理辻村春树说 , “相比起电动车浪潮带来的改变 , 中国企业的竞争的威胁更大 。 ”

第三 , 燃油车相关零部件需求减少 , 而自动驾驶软件、芯片、传感器、动力电池、一体成型压铸件等新零部件的应用增加 , 给中国企业提供了新机遇 。

比如 , 华为和百度在2021年都努力扮演一级供应商的角色 , 向整车企业推广其软件技术和解决方案 , 挑战博世、大陆等巨头 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。