由此将延伸出SaaS产品需求的两条路径:与产品相关的部署及使用服务、产品外的全生命周期业务咨询服务 。 业务咨询服务包括帮助企业剖析流程痛点、提供产品使用场景衍生的业务咨询、企业人员结构、运营方案咨询等服务 。 企业更愿意为 “陪伴式”厂商提供的长期产品、技术和咨询服务付费 , 厂商可以借此转换营收结构 , 提升非经常性收入NRR占比 , 缓和SaaS产品前期CAC回收较慢的困境 。

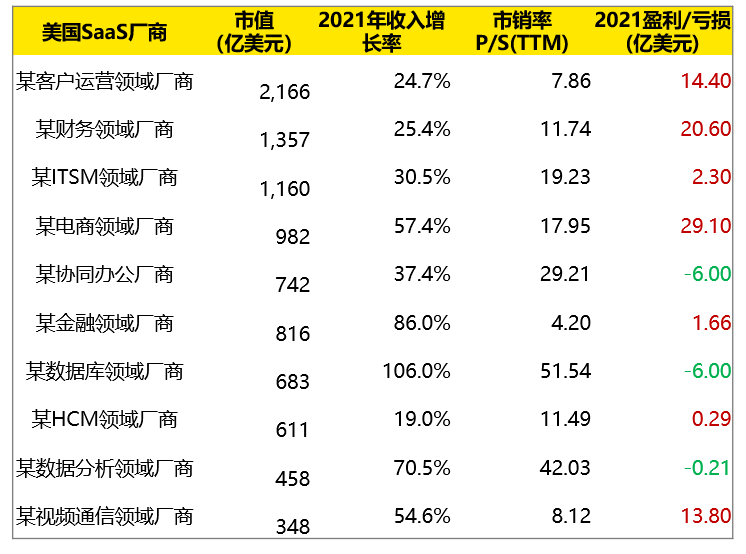

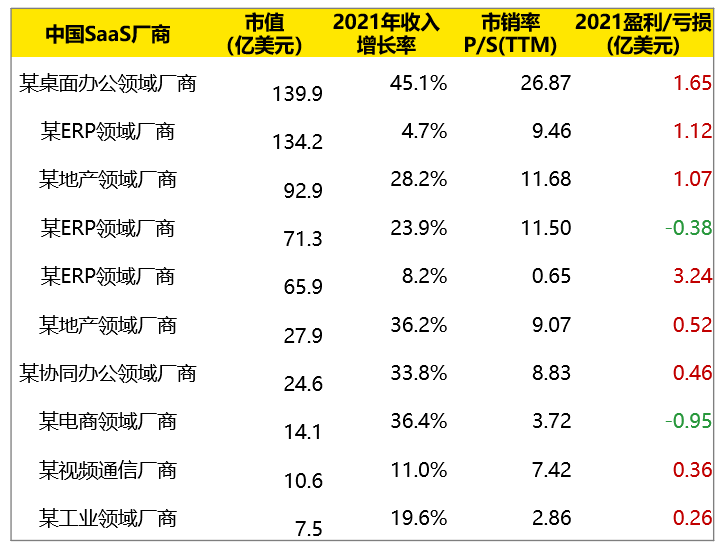

中外SaaS厂商对比 通过对比中国、美国各细分赛道的一些典型SaaS厂商 , 我们发现:

- 从市值来看 , 两国头部厂商市值相差约一个数量级 。 美国市值超千亿美元的SaaS厂商已出现多个 , 而中国头部厂商进入百亿美元市值梯队的仍寥寥无几 , 尤其是2021下半年以来 , 受到国际政治、国内反垄断政策等因素影响 , 中国互联网公司连带SaaS厂商市值大幅滑落 。

- 过去一年中 , 美国头部厂商的收入增速惊人 , 平均增速达51%;而国内头部厂商去年虽然经历了行业起伏 , 但收入平均增速也达到了24.7% 。

- 从市销率(PS)来看 , 美国厂商的市销率普遍较高 , 平均达到20倍;而国内厂商2020年出现的估值高涨已经大部分消退回落 , 目前平均PS在10倍以下 。

- 从盈亏情况来看 , 除去营收体量造成的差异 , 中美厂商大部分都处于盈利状态 , 自身“造血”能力基本良好 。

文章图片

文章图片

资料来源:财务报表、安永整理

可是从市场成熟度、技术发展趋势、政策红利来看 , 国内的企服SaaS仍然是具有增长潜力的长期优质赛道 。

造成中美SaaS发展的巨大差异主要原因有技术发展因素 , 还包括宏观环境因素、文化因素等 , 诸如:

- 国内很多大型企业为国有企业 , 软件支出方面多年来形成了相对固定的“定制开发+服务”模式 , 加上国内企业的管理流程标准化程度相对海外企业较低 , 尚未形成对于SaaS产品的接受度 。 国际数据公司(IDC)数据显示[3] , 美国大型企业(>1000人)的平均SaaS支出在2019年已达到350万美元/年 , 而我国 , 尤其是大型企业的云支出仍然以基础设施IaaS层为主 。

- 国内企业尚未养成付费使用标准化软件产品的习惯 , 加之中小企业对成本非常敏感 , 以及近几年壁垒较低的垂类已被巨头的免费SaaS产品瓜分 , 更难以培养付费习惯 。

- 国内中小企业生命周期较短 , 严重影响LTV 。

- 处于快速变化的新兴行业企业不断涌现 , 但由于行业尚在起步阶段 , 企业更倾向于用人工先把流程跑通之后再使用标准化SaaS , 国内人力成本相对较低也是另一因素 。

- 在人才方面 , 国内SaaS厂商很难跟巨头大厂竞争 , 国内大厂在C端产品的优势更为突出 , 更吸引人才向C端产品方向流动 。

- 市场集中度方面 , 美国不少SaaS赛道高度集中 , 如CRM、ITSM、电商;而国内类似赛道中SaaS厂商尚处于竞争初级阶段 , 新入局者不停涌现 , 市场份额分散在多个小厂商中 。

不过 , 从近两年国内SaaS厂商向资本市场进军的步伐可以看出 , 资本市场对于此领域仍然看好 。 预计未来几年 , 国内市场发展仍然处于起飞阶段 , 年增速仍保持30%左右 , 市场逐渐趋于成熟 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。