文章图片

软件即服务(SaaS)是由部署在云端的应用程序提供的服务 , 具有通过网络直接交付使用、无需本地部署的特点 。 随着互联网渗透各行各业 , 加以近两年疫情推动 , 企业运作线上化的需求增加 , 国内企服SaaS市场增速迅猛 , 厂商上市的案例也越来越多 。 但随着风口回落 , 近期企服SaaS赛道的厂商集体经历了估值收缩 , 市场上出现不少质疑国内企服SaaS成长潜力的声音 , 企服SaaS厂商们也来到了脚踏实地、谋求增长的觉醒时代 。

企服SaaS各细分领域产品 根据服务客户范围、针对的业务类型和行业 , 企服SaaS可粗略分为三类:基础工具型、业务垂直型、行业垂直型 。

01. 基础工具型SaaS可适用于各行业、各类型客户 , 以满足日常办公需求为主 , 主要包含云协作(通讯、会议为主)、文档、日程管理等 。 此类产品复杂度通常不高 , 基本已被巨头瓜分 , 且产品同质化较高 。

02. 业务垂直型SaaS是可适用于各行业、为企业用户提供管理工具和技术工具为主的应用 , 如客户关系管理(CRM)、企业资源计划(ERP)、人力资源管理(HCM)、IT服务管理(ITSM)等 。

业务垂直型SaaS往往具备较为完善的产品功能 , 且不受目标行业的限制 , 市场空间较大 , 估值也相对较高 , 但是 , 此类SaaS对于产品复杂度的要求大大增加 。 毕竟国内企业管理风格和内部流程千差万别 , 需要此类SaaS具备较高的配置能力 。 另外 , 此类SaaS虽然具备跨行业服务的潜力 , 但也更难深耕行业 。

03. 行业垂直型SaaS服务于特定类型的行业 , 主要提供更有针对性、更贴近业务场景的产品 , 如电商零售、金融、地产等 。

行业垂直型SaaS由于重点深耕某个行业 , 相对业务垂直型产品来说 , 产品复杂度较低 , 因此进入壁垒相对较低 , 但是 , 行业垂直型SaaS由于服务行业较为集中 , 市场空间较为有限 , 也更容易受到目标市场行业波动的影响 。 可是 , 随着自身行业积累逐渐深厚 , 该行业往往能够发展出较高的壁垒 。

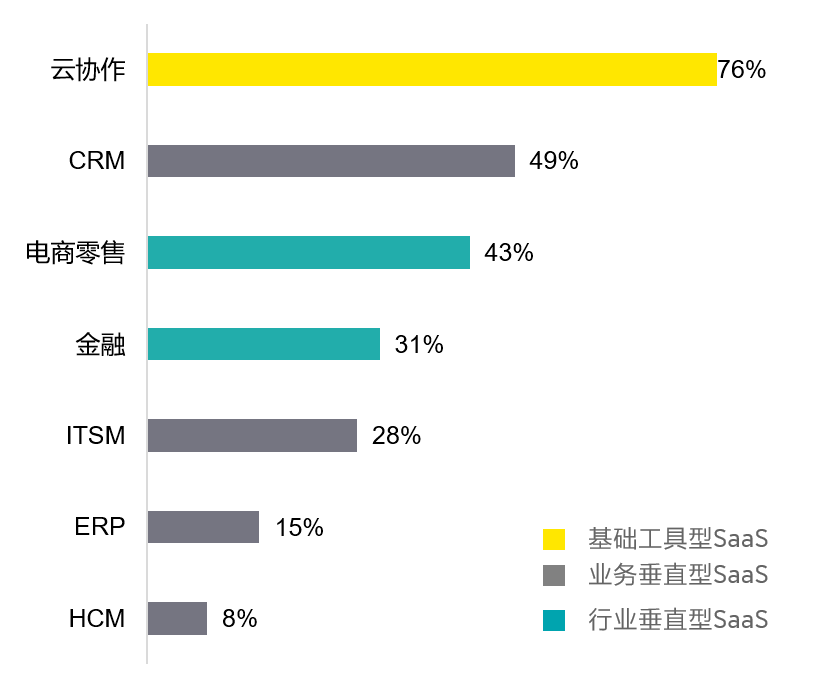

图1:2020年中国企服SaaS细分赛道渗透率

文章图片

资料来源:Wind、彭博、华西证券

从图1可以看出 , 基础工具型SaaS市场较为成熟 , 其中云协作目前发展最为成熟 , 渗透率最大 , 达76%;业务垂直型SaaS中 , HCM、ERP和ITSM的市场渗透率较低 , 均不足30% , 仍有较大市场空间;行业垂直型SaaS中 , 电商零售类渗透率较高 , 达43% , 而金融类由于业务复杂度较高 , 渗透率相对较低 。

企服SaaS发展的驱动因素与关键指标 1. 驱动因素

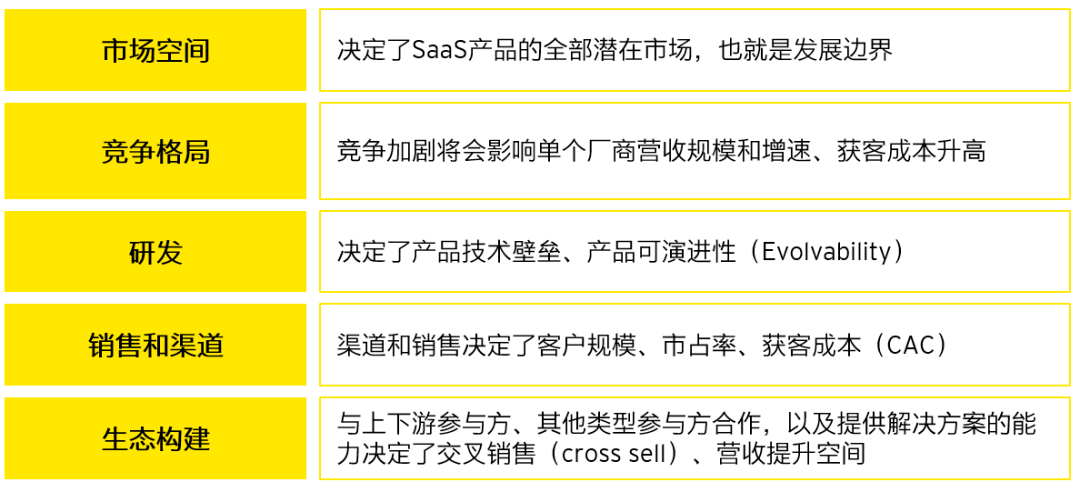

首先 , 我们需要明确评价企服 SaaS厂商是否具有发展潜力的几类因素:市场空间、竞争格局、研发、销售和渠道、生态构建 。

图2:企服SaaS发展潜力评价因素

文章图片

2. 关键指标

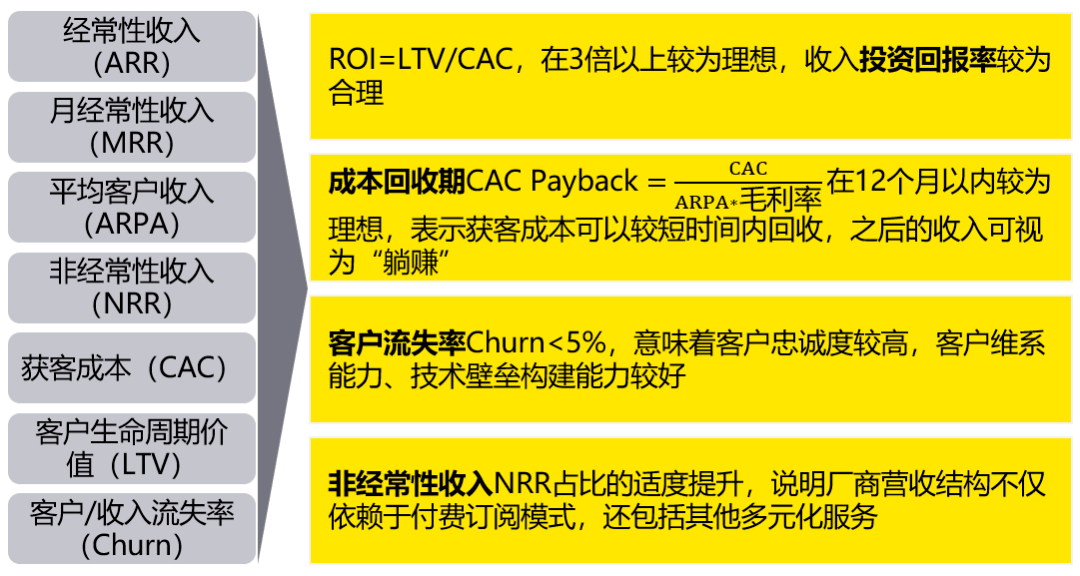

SaaS大多采用付费订阅、到期续费模式 , 导致评价的关键指标与传统软件行业差异较大 。 在资本市场中 , 经常性收入(ARR)、客户生命周期价值(LTV)、获客成本(CAC)、客户流失率(Churn)是一些常用的评定SaaS厂商的量化指标 , 如图3 。

图3:企服SaaS商业模式评价量化指标

文章图片

资料来源:Battery Venture《软件2021:云服务崛起》

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。