目前投资人评判VR初创公司最为重要的标准之一便是公司是否具备商业化能力以及产品能否真正落地应用 , 而这也恰恰决定了这些企业在VR行业的波动周期内能否存活 。

VR发展至今 , 行业已经从泡沫破裂低谷期逐步进入稳步爬升恢复期 , 所以多数参与者认为此轮VR行业的热度是可持续的 , 不会再像2016年一样是一个临时性、概念性行为 。

VeeR联合创始人兼CEO叶瀚中甚至认为现在是VR行业一个比较好的投资、创业时间节点 , “VR行业的发展跨过了一个比较完整的周期 , 从非常热到市场预期过高 , 然后变冷 , 再到技术成熟恢复热度 , 持续升温 , 不确定性已极大降低 。 国内的VR市场成规模可能还需要2-4年时间 , 到时就抵达了一个成熟点 。 ”

资本的进入给VR行业带来了更多的人才与资金 , 大企业已经阶段性实现基础设施的搭建 , 通过补贴、设备降价、优质内容等吸引用户;用户付费后反哺创作者 , 吸引更多人才与资金进入这个行业;优质内容使得用户规模继续拓展 , “飞轮效应”逐渐产生 。 创业公司搭上了行业发展的“顺风车” , 过去一年内 , 我国新增注册VR企业476家 。

“VR行业走向成熟所需的时间或难以确定 , 但正逐步走向成熟化一定是大势所趋 。 ”君联资本投资副总裁郭翌表示 。

Quest 2出货量有望超千万台后 , 中国的VR故事该怎么讲?

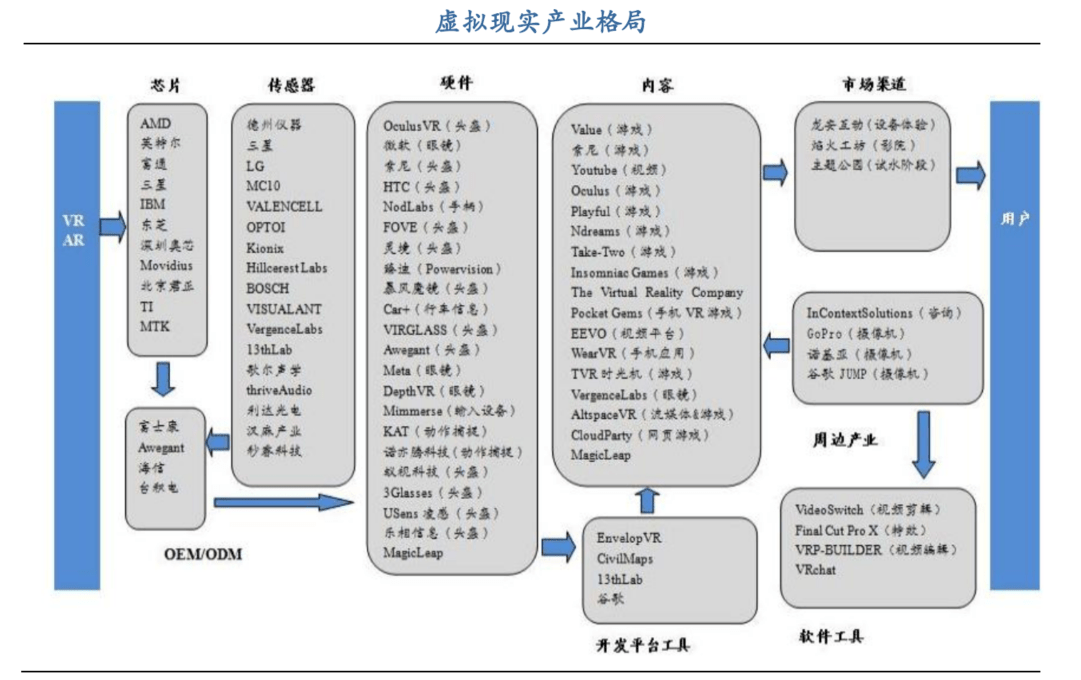

按业务不同 , VR行业内的参与者大致可分为6类:

第一类:VR硬件提供商 , 比如光学模组或显示屏

第二类:VR整机组装商

第三类:下游VR软件和内容提供商

第四类:3D成像的软件类To B公司 , 比如3D渲染或建模

第五类:3D成像的硬件类To B公司 , 比如深度摄像机或激光雷达

第六类:AI或GPU公司

而并不是所有业务版块都适合初创公司涉足 。

文章图片

资料来源:互联网公开信息、华安证券研究所

1. VR创业公司更适合从软件内容和应用场景切入赛道

据郭翌判断:创业公司做整机面对的挑战会相对大一些 。 第一 , 做整机所需资金投入相对较多 , 对创业公司的现金流是个考验;第二 , 做整机的企业要对接供应链、内容生态、操作系统、渠道市场等 , 这对团队的综合素质要求较高 。 整机更接近于是工程和产品的集成 , 加上渠道和市场的品牌打造 , 大公司优势会相对明显一些 。

而在真成投资投资副总裁吴超看来 , 通讯协议以及VR上游产业链的设备、模组等需要一定的耐心 , 制造业的发展比较难有互联网快速的斜率 , 不太容易通过烧钱快速换量 。

由于VR上游供应链体系已经比较成熟 , 所以目前行业内做上游供应链或者纯硬件的创业公司较少 。 比如模组芯片和光机主要以日本、美国进口为主;国内歌尔股份等巨头通过代工占据了中高端产品近80%的市场份额 , 竞争格局日趋稳定 。

文章图片

这也就使得VR创业公司大都从下游软件内容和应用场景切入赛道 。

类比智能手机行业 , 业内得出一个共识:VR硬件的触达能力到达20%是一个基准线 。 20%之前 , 行业处于早期 , 初创公司大概率是炮灰;30%之后 , 行业已偏成熟期 , 此时给初创公司所剩的份额已经不多 。 所以 , 当VR行业硬件产品渗透率达到20%左右 , 是孵化一批新软件生态公司的黄金时期 。

“参考手机的发展史 , 会发现硬件平台的机会更适合大公司 , 创业公司即便涉足 , 大概率也会被收购 。 ”叶瀚中认为 , VR创业公司因为每家的基因不同 , 擅长的方向不一 , 如果选择从内容角度切入 , 可能会使行业内容生态百花齐放 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。