简单回顾一下二手车战场上的硝烟弥漫 。

2010年国内的二手车电商开始萌芽 , 玩家多、模式多元 。 战争开始大规模地冲击到大众 , 是2015年左右 , 经过发展和洗牌 , 叠加距离新车市场井喷已有五六年的时间 , 基本到了置换期的行业背景 , 资本纷纷入局 , 投融资大爆发 。

尽管模式不同、纵深还是横向扩张的思路也不同 , 但争夺客源和车源两端的流量 , 做大规模以图赢家通吃的思路完全一致 。

这个思路之下的典型表现就是烧钱 。

第一 , 业务上 , 优信从开始拍卖的B2B业务开始切入2C业务和残值车业务 , 为了支持交易 , 又进入金融业务 。 此外 , 启动全国直购业务 , 布局物流网络 。

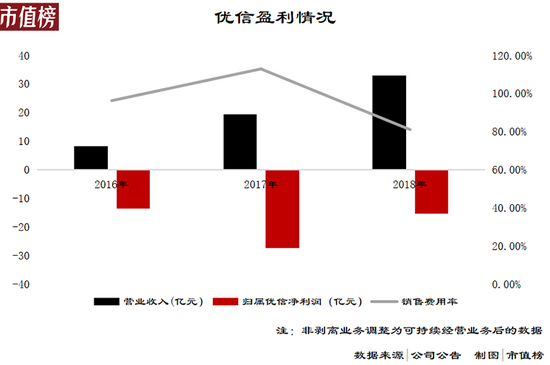

第二 , 营销上 , 参与简单粗暴的广告大战 , 战争白热时期 , 孙红雷代言瓜子二手车、黄渤代言人人车、王宝强代言优信二手车 , 他们的广告牌几乎是在集体轰炸 。 2016年—2018年 , 光是广告费用就支出了28.56亿元 。 这三年 , 包括广告在内的销售费用合计为56.85亿元 , 占同期收入的93.3% 。

文章图片

图3/6

无论是资产变重还是投放广告 , 都少不了花钱 。

模式一变再变 , 二手车的玩家们的资金被一轮一轮地烧光 , 回头看 , 发现二手车电商交割的实物非标价高且低频 , 与外卖、打车需求都不同 , 结局也不似其他平台 , 烧出了盈利模式和巨头(二手车电商混战十年:硝烟散去 , 未见黎明) 。

资本的支持开始变得疲软 , 到了青黄不接的时期 。

第三个原因 , 也是资产负债率突破100%最直接的原因 。

为了自救 , 优信频繁出售业务 , 金融业务线、事故车拍卖业务 , 连起家的二手车拍卖业务也卖了 。

这些举动 , 有助于避开监管风险、聚焦主业是真的 , 带来阵痛也是真的 。 被剥离的金融业务曾经就是优信收入的主力军 。

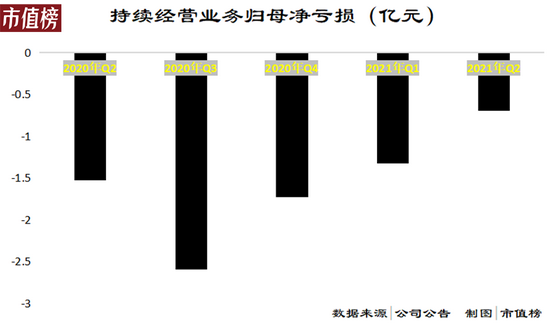

【负债率276%,优信还能撑多久?】2020年第二季度 , 优信的负债率一举突破200% 。 处于转型中的优信也尚未讲出一个更好的故事 , 负债率高企一直持续到现在 。

02

资金:新模式是个吞金兽

2021年 , 优信可谓动作不断:西安的检测翻修中心、同时也是仓储门店开业;入驻京东 , 与京东开展战略合作;获得了蔚来的投资 , 这一轮融资总额预计为3.15亿美元;近期 , 大卖场又落子合肥 。

这一系列的动作和20亿元左右的融资 , 都与新模式相关 , 也被看做优信即将重获新生的信号 。

新模式起于2020年9月 , 优信从收交易服务费的传统平台模式向“线上交易+自有库存”的自营模式 , 也主要面向C端 。

这种模式被看好原因有二:

1、从去年6月开始 , 与新模式相关的指标在好转 , 从2020年第四季度 , 毛利率开始回正 , 亏损收窄 。

文章图片

图4/6

2、国外有成熟的经验 , 不管是新闻还是研报 , 优信都已经被称为中国的Carvana 。

Carvana也未盈利 , 但不妨碍其股价一路上扬 , 目前股价接近300美元 , 是2017年上市时的20倍 , 最高股价超过了370美元 , 叠加净亏损率最低时已经接近盈亏平衡线 , 说明投资者认可它的商业模式 , 认为未来大有前景 。

与Carvana不同的是 , 二手车通过电商平台面向个人的零售业务占大头 , 约为80% 。

这一项业务本该是优信的战略重点 , 但从数据上看 , 2021年Q2 , 零售汽车业务占收入的比重为33% , 上一季度则为63.6% , 不仅是比重 , 二手车销售量从988辆下降至679辆 , 相应地 , 收入绝对值也从1.25亿元下降至9174.5万元 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。