唱主角的变成了批发汽车销售业务 , 占到2021年Q2总收入60% , 这项业务优信的描述是将不满足在自己电商平台上展示和销售标准的车通过线下经销商卖给汽车经销商 。

Q1到Q2的另一个变化是毛利率从4.6%下降到4% , 这存在两种可能性 , 一是两项业务毛利率都在下降 , 二是批发汽车销售业务的毛利率要更低 , 随着比重上升 , 拉低了综合毛利率 。

如果是前者 , 随着优信规模最大 , 议价权提升 , 毛利率可以回升;批发业务对收入有显著的拉动作用 , 在此关键时期 , 必然不会限制其发展 , 如果是后者 , 那么毛利率的提升要面临更多的障碍 。

低毛利率之外 , 优信新模式的另一个特点是重资产 。

比如 , 优信与合肥长丰县政府签订协议拟建设的二手车检测和翻新中心 , 需要的投资预计为3.88亿美元(人民币25亿元) 。

重资产意味着较高的资本性支出 , 也意味着如果利用率低 , 自建的折旧成本和租赁的使用权折旧成本将成为吞噬净利润的重大负担 。

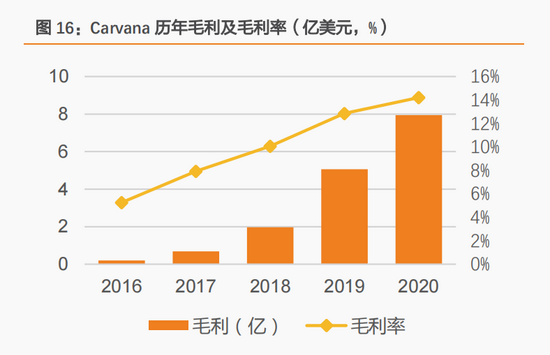

重资产、低毛利率 , 目前的优信 , 卖车的毛利润完全无法覆盖运营的成本 。 按照carvana的数据 , 要达到20%以上才能稳稳盈利 。

文章图片

图5/6

Carvana的毛利率从5%左右提升至15%左右用了三年的时间 , 如果剔除涉足的金融、保险业务等高毛利率业务的影响 , 这一时间要更久 。

对比来看 , 优信距离盈利还有很长时间 。

03

扩张:速度和上限

截止去年年底 , Carvana的网点已经辐射至全美73.7%的人口 , 规模 , 是实现毛利率和股价增长的必要条件 。

对优信来说 , 在国内扩张 , 有难以逾越的大山 。

第一 , 资金难题 。

首先 , 如上文所述 , 车需要维修翻新中心 , 资金的需求很大 。 优信因为亏损现金流不好 , 即使是Carvana也没少接受外部输血 。

其次 , 资本在这一事件上的态度是基本是进可攻退可守 。

2021年 , 优信的救星 , 蔚来和愉悦资本的3.15亿美元融资 , 其形式是1亿美元的高级可转换优先股和1.65亿美元的认股权证 。

优先股 , 具有股债双重性 , 一般情况下是有利润的时候才进行优先股派息 , 也有特别的情况 , 比如亏损也要搞的特别派息 。 有媒体曾报道 , 优信的这些优先股需要每年支付固定利息 。

转成普通股 , 也要满足一定的条件 , 基于优信的现状 , 提出比较苛刻的条件 , 也是有可能的 。

这就形成了“扩张需要资金——资金需要投资者——投资者视扩张效果决定是否追加投资”的难解循环 。

扩张的效果 , 经营上有carvana这个上限 。 如果没有中概股的杀跌 , carvana在估值上可能是个很好的参照 , 如果华尔街比较“双标” , 重资产失去了互联网的属性 , 增速受资金掣肘 , 低毛利率又不受价投者的喜爱 , 并不利于优信的估值 。

第二 , 国情有别 。

中国每年的二手车交易量约为新车交易量的一半 , 而美国的二手策划交易量是新车交易量的2.5~3倍 , 很多人据此得出二手车市场还很大的结论 。

不过前提是 , 其他方面也要接近或者复制美国的成熟经验 。

比如美国的二手车有车辆历史档案的质量保障体系 。 消费者花几百块钱就可以买到这辆车包括车祸记录、保养记录、里程数、保险理赔情况等多方面的信息 , 美国还有成熟的估价服务 。

一些二手车行开始逐渐重视这一块 , 但行业还缺乏统一的信息来源标准和估价体系 , 信息透明度远远不足 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。