<1> 。

因此在2016年 , 小米的线下渠道面临着一个悖论:如何能让渠道愿意卖小米的手机 , 同时做到线上线下同价 , 不违背性价比的策略 。 此时 , 小米之家模式横空出世——虽然小米没有高利润率 , 但它有IoT智能硬件 。

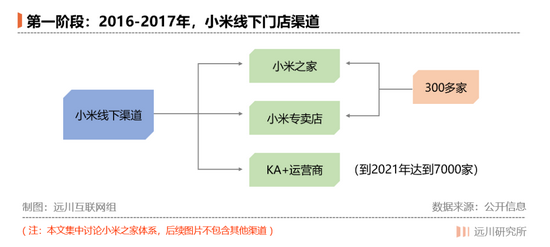

当时 , 小米在小米之家上采用了两种思路:一种是自建自营的小米之家 , 一种是由合作伙伴承担店面等成本 , 由小米负责运营的小米专卖店 , 两者都在一二线城市开拓运营 。

文章图片

图2/5

想要在线下店面与人力成本的压力下做到线上线下同价 , 唯一的方案就是把坪效做的足够高 。 在供应链一侧 , 小米砍掉了代理层 , 工厂直供门店 。 而在零售一侧 , 小米思路是紧跟快时尚优衣库的选址方法 , 尽量把门店开在“双通”位置 。

但真正的胜负手是小米的IoT硬件 , 小米之家不仅卖手机 , 还卖电视、空气净化器、充电宝和平衡车等设备 , 通过单品爆款+高利润SKU组合 , 提高客人进店频率并分摊掉线下成本 。 依靠这种产品组合模式 , 小米之家连带率有2-3.2 , 即每个顾客到小米之家购物会买2到3件产品 。

小米官方书籍《一往无前》中描述 , 2016-2017年 , 小米之家模式在大城市经受住考验 , 第一批店没有亏损 , 每家流水在7000万左右 , 只有个别店回收成本较慢<1> 。

只不过 , 小米之家的重模式在一二线城市的成功 , 依然没办法解决小米最想解决的那个问题:

怎么攻入下沉市场 , 并且快速扩张?

冒进

2017年下半年到2018年 , 是小米线下扩张最激进的一年 , 也是点缀着无数血与泪的一年 。

小米之家在城市大获成功的时期 , 雷军站出来泼冷水:小米之家最终在全国不会开超过2000家 。 毕竟这种模式成本高、资产重 , 不利于快速复制 。 如何攻入OV和华为的下沉市场腹地 , 无疑是小米迫切需要解决的问题 。

解决这个问题最快捷的方法 , 自然是推出高利润的高端机型 , 拉高对渠道的让利 。 但对2017年的雷军来说 , 涨价是不可能涨价的 , 这辈子不会涨价的 。 当年的亚布力中国企业家论坛 , 雷军略显凡尔赛的说 , “最孤独的感觉 , 是几乎所有人都劝我把小米产品卖贵一点 , 我觉得大家不了解我的想法和追求<7> 。 ”

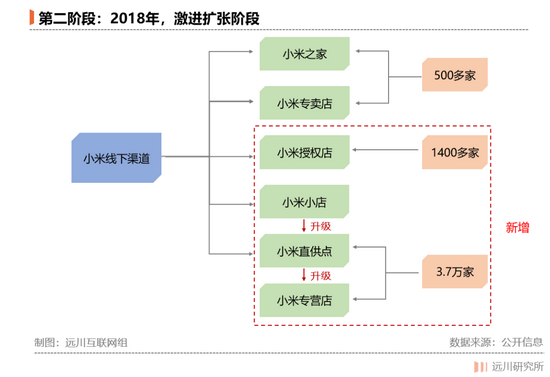

在性价比的大框架之下 , 小米选择的办法是尽可能砍掉中间环节 , 提高终端的利润 。 2017下半年-2018年 , 小米线下渠道体系迎来剧变 , 除了前文所述的小米之家自营店和专卖店 , 小米一口气拓展出了四种线下业态:小米小店、小米直供点、小米专营店、小米授权店 。

文章图片

图3/5

按照小米的规划:小米授权店属于“加盟制小米之家” , 面向“高级”的县城市场 , 加盟制能够让小米省去店租和人力成本 , 快速覆盖县城区域 。 而在更加广阔的乡镇市场 , 小米则希望米粉能够用爱发电 。

2017年 , 小米推出小米小店项目 。 简单来说 , 小米通过动员全国米粉群体 , 让他们在乡镇推销小米产品 。 只要通过小米简单的考试 , 个人即使没实体店也能卖小米产品 。 由小米直接供货 , 中间商只有小米小店店长一个层级 , 使小米在下沉市场仍能维持性价比 。

一开始 , 热情澎湃的米粉店长会在朋友圈兜售产品 , 线上宣传效果不好 , 就跑到楼下摆地摊 , 再不行就到镇上步行街卖货才有些销量<8> 。

由于米粉在销售和渠道能力参差不齐 , 加上小米给予的返点只有2%-5% , 比如小米MIX2的官方定价为3299元 , 米粉卖一台只能赚100-150元 , 大量米粉亏钱离场 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。