上游土地市场 , 量价齐跌 , 溢价率也呈现下行趋势 。

克尔瑞的数据显示 , 前三季度 , 累计土地成交面积大幅下滑 , 金额同比下降8% , 第三季度更甚 , 最严重的一线城市成交量环比下滑89% , 同比降幅也达到了79% 。 9月份 , 整体土地市场成交的溢价率降到了3.9%的历史低位 。

往下传导 , 新开工面积放缓 , 施工强度减弱 。

信贷政策、调控政策的收紧 , 延缓了刚性需求的兑现 。 到销售成交层面 , 2021年第三季度 , 全国二手房GTV同比下降41.6% , 新房GTV同比下降14.1% 。 对比来看 , 贝壳下滑34.3%和2.5% , 的确是稳住了 。

但是 , 房地产的基调不会变 , 政策还在继续 。 在这个过程中 , 市场份额、对上下游议价能力是贝壳在变幻的环境中活下去的关键 。

02

新房:特定时期的支柱

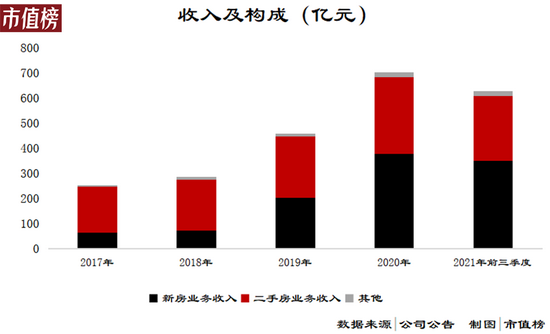

从链家到贝壳 , 二手房一直是立身之本 , 而从2019年开始 , 贝壳的新房交易收入占比迅速提高 , 2020年收入贡献超过了二手房交易 。

文章图片

图3/6

【3个月亏17亿,贝壳释放了什么信号?】这有特定的背景 。 如果说2018年万科提出的“活下去”是关键词 , 那么2019年房企的关键词就是“去化” , 到了2020年 , 三道红线开始提出 , 加紧销售和回款更是成为各大房企的重要策略 。

房企要依赖贝壳促销售 , 另一方面又指责贝壳店大欺客 。 “渠道绑架”这个词在地产营销圈大火 , 房企为了降低成本 , 试图以自建销售渠道包括线上直播卖房等方式绕开贝壳 , 部分开发商还采用了全民经纪人的模式 。 全民经纪人模式下 , 不管是亲朋还是路人 , 只要能拉来客户就可以拿到佣金 。

这一模式被链家、中原地产、Q房网、乐有家地产等中介联合抵制 , 开发商和渠道商之间的博弈被推到了高潮 。

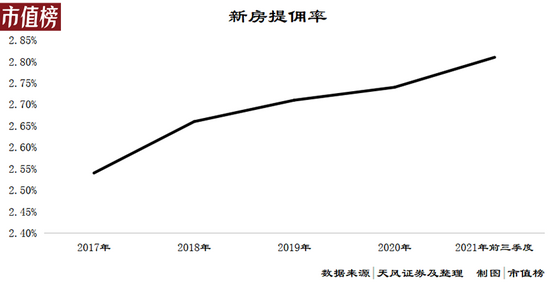

结果是 , 贝壳的新房提佣率从2017年的2.54%一路上扬 , 到了2021年前三个季度 , 综合的新房提佣率已经上升至2.81% 。

文章图片

图4/6

贝壳赢了 , 但没完全赢 。

贝壳与房企谈判的底气是手握大量门店和经纪人 , 从而掌握了海量的客户资源 。 当然 , 贝壳也必须付出更多的成本 , 从数据来看 , 新房的付佣率在上升 , 今年前三季度已达80.8% , 比去年同期提升了2.6个百分点 , 相比2019年则增加了5个百分点 。

也就是说 , 贝壳从房企那里多争取到的佣金 , 又以分佣的成本形式支出 , 可能还无法覆盖后者 , 毛利率相应地下滑了 。

对客户的话语权加强 , 对门店和经纪人的话语权相对减弱 , 贝壳的新房业务会怎么样 , 还要看两个方面:

1、对客户的话语权还能进一步加强吗?也就是说抽佣率会继续上涨吗?

2、房企对贝壳的依赖还能持续多久?

先看第一个问题 。 左晖在2019年的时候曾提到新房市场的渠道佣金率在2%—3% , 未来不会太高也不会太低 。

中国经营报的一篇文章指出 , 2019年因新房市场冷清 , 而贝壳找房的渠道费用较高 , 最终引得天津住建委出台规定 , 要求天津新房中介的佣金点位最高不超过2.5% 。 其他地区 , 如安徽 , 也曾有建议新房渠道佣金最高点数不超过2个点的消息 。

综合来看 , 贝壳2021年的2.81%的抽佣率继续上调的空间不大 。

第二个问题 。 房企和房产中介在新房市场的短期博弈中 , 贝壳占了上风 , 但长期来看 , 房企和房产中介之间的关系不是对立的 , 而是一荣俱荣一损俱损的关系 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。