文章插图

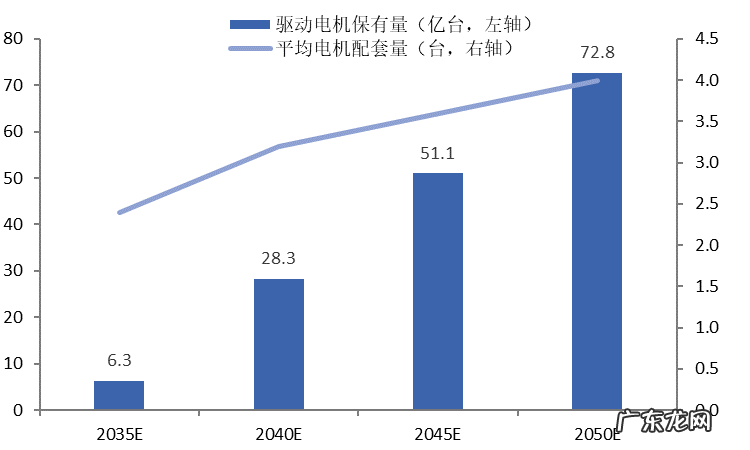

图二十一: 全球驱动电机保有量及平均配套量预测(2035-2050)

(资料来源: 公开资料 , 本翼资本整理)

四、竞争格局:电驱动厂商如何脱颖而出4.1 市场格局现状——以中国市场为切入点

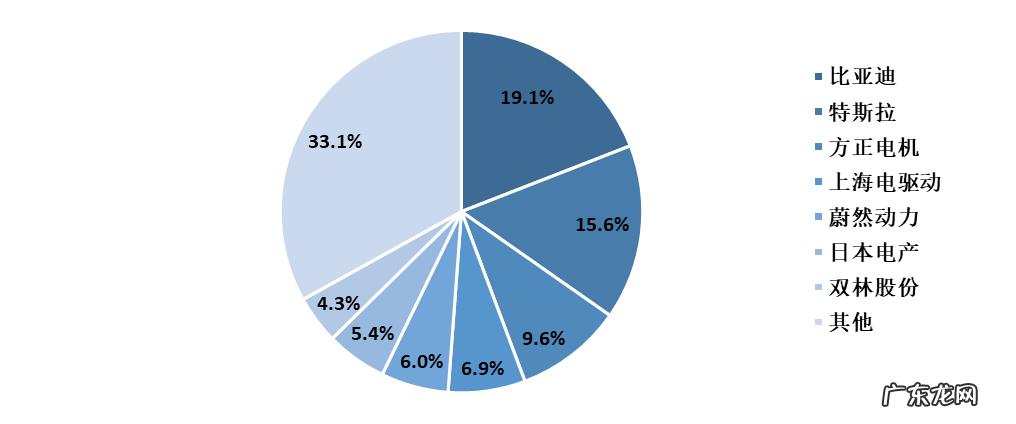

中国新能源汽车销量占全球销量比例超过50% , 因此以中国市场作为切入点分析市场格局现状 , 有较大的参考价值 。 电驱动系统市场参与者可分为整车厂、海外零部件巨头、国产供应商三大类 。 按驱动电机配套量口径 , 比亚迪、特斯拉两家龙头车企市场份额超过10% , 另有方正电机、上海电驱动、蔚然动力、日本电产4家企业市场份额超过5% , 行业CR5为57.2% , CR10为78.2% 。 而“多合一”电驱动系统方面 , 配套量前列基本被整车厂占据 , 仅日本电产、上海电驱动、汇川技术三家独立供应商上榜前十 。

文章插图

图二十二: 中国驱动电机市场竞争格局(2021年9月)

(资料来源:NE时代 , 本翼资本整理)

整车厂根据自有产品定位及技术储备情况 , 确定电驱动系统的供应模式 。 微型车对驱动电机性能要求较低 , 需要更优的成本控制 , 因此车企普遍选择独立供应商来开发/生产电机 , 仅比亚迪海豚等少数车型为车企自供;中高端车型领域 , 车企选择的供应模式可分为四类:(1) 自产自供:特斯拉、比亚迪、蔚来及多数传统车企;部分零部件来自外购 。 (2) 与供应商成立合资企业:上汽与博世 , 广汽与日本电产 , 江淮与巨一科技等 。 (3) 部分自产 , 部分外购:奇瑞、吉利等电机布局较慢的传统车企 。 (4) 完全外购:理想、小鹏、威马等新势力 。 后两种模式下 , 一般由多家独立供应商竞争 , 不存在对某一供应商的依赖 。

文章插图

图二十三: 部分已实现电驱动系统自产自供的车企

(资料来源: 公开资料 , 本翼资本整理)

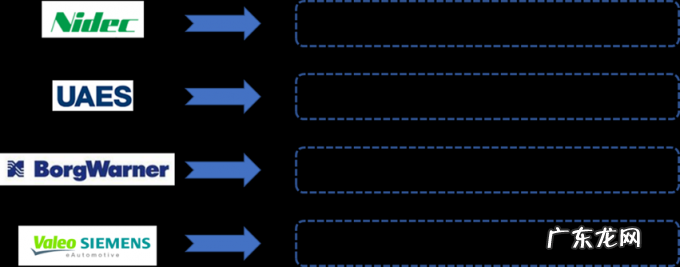

国际零部件巨头:以驱动电机配套量口径 , 日本电产、博世(联合汽车电子)、博格华纳、法雷奥西门子四家国际巨头长期位列中国市场前20 。 其中日本电产配套量稳定在第5名左右 , 保持在第一梯队 。 此外 , 采埃孚主要供应奥迪、宝马、奔驰 , 但随着微型电动车逐渐放量 , 采埃孚淡出了配套量前20 。 其他主流供应商包括欧洲的大陆集团(纬湃科技);北美的麦格纳、雷米电机;日本的电装、爱信精机、日立汽车系统;韩国的LG和现代摩比斯等 。

文章插图

图二十四: 部分国际巨头的下游客户整理

(资料来源: 公开资料 , 本翼资本整理)

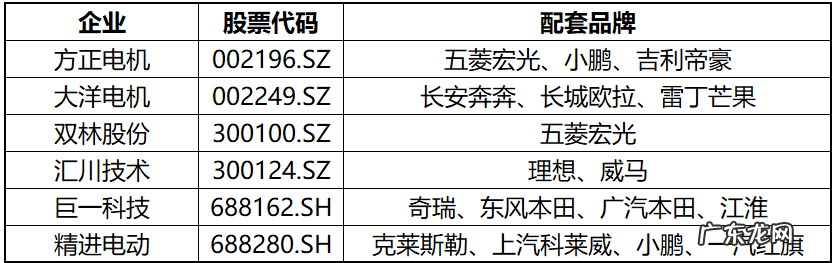

国内专业厂商主要以电机或电机控制器为切入点 , 向电驱动系统解决方案提供商方向发展 。 目前专业厂商呈现微型车领域占比大、客户集中度高两大特点 , 方正电机、上海电驱动配套车型较多 , 初步实现平台化;汇川技术、精进电动在高端市场实现突破 。

文章插图

表三: 国内专业厂商的下游客户整理

(资料来源: 公开资料 , 本翼资本整理)

- 京东家电专卖店价格和网上一样吗 京东家电专卖店

- 长城汽车的战略隐忧:赢下战役,输掉战争

- 小狗食材不适合放电冰箱

- 《扬名立万》意外成黑马 “剧本杀电影”是标签还是新类型?

- 微信上的gif怎么保存到电脑? 微信如何保存gif

- 京东便利店官网电话 京东便利店官网

- 京东618便宜还是双11买电脑 京东618便宜还是双11

- 直播带货的繁荣吹响了电商流量枯竭的号角

- 截至11月中旬兰州新区跨境电商单量破20万单

- 警惕!电饭煲出现这种情况,千万别用了!赶紧告诉家里人…

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。