文章插图

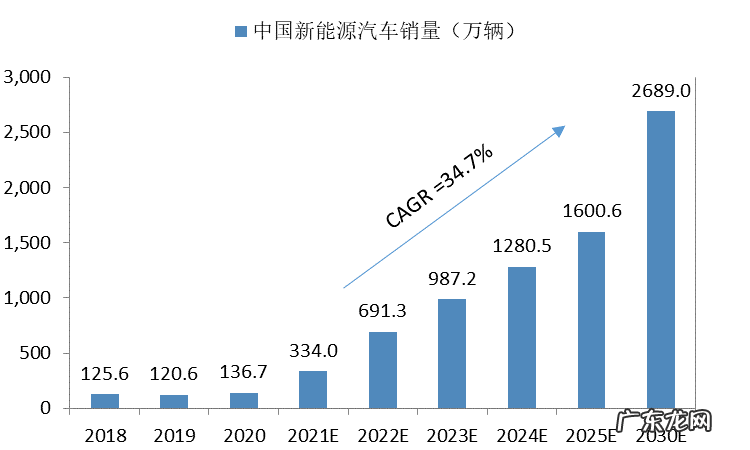

图十九: 中国新能源汽车销量预测(2021-2030)

(资料来源: 汽车工业协会 , 本翼资本整理)

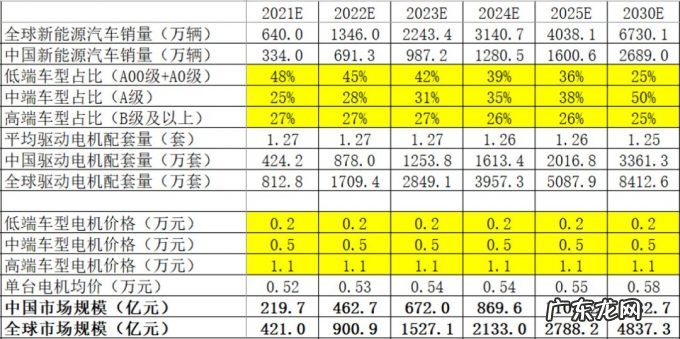

单车配备驱动电机数量:轮毂电机技术实现突破之前 , 预计高端车型配套双电机 , 中低端车型使用单电机的格局会持续 。 目前B级车销量占比约为27% , 对应平均配套量1.27台 。 结合销量与平均配套量测算 , 2030年全球驱动电机配套量将达到8412万台 , 复合增长率为35.4% 。

驱动电机均价:一方面 , 需求大增将带来稀土价格上涨 , 促使电机成本提升 , 且技术进步有助于提升电机附加值;但另一方面 , 在高度竞争的环境下 , 工艺优化带来更好的成本控制 。 预计材料/结构设计实现突破之前 , 电机价格提升空间有限 , 均价主要受不同车型比例所影响 。 据厂商披露的数据测算 , 当前驱动电机均价约为0.52万元/台 。 随着A级车电动化进程加速 , 预计驱动电机均价呈上升趋势 , 2030年达到0.58万元/台 , 对应全球市场规模4837亿元 , 复合增长率37.3% 。

文章插图

表二: 全球驱动电机市场规模预测(2021-2030)

(资料来源:公开资料 , 标黄部分为核心假设 , 本翼资本整理)

3.2 2030-2050+:智能汽车、轮毂电机带来渗透率飞跃

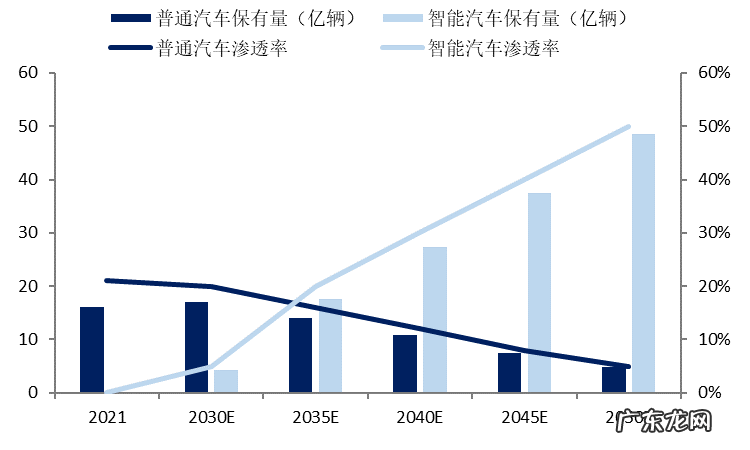

预计2030年前后 , 自动驾驶技术有望走向成熟并开启大规模商业化 , 汽车驾驶门槛会逐步降低 , 最终走向零门槛;同时 , 智能座舱的普及将使出行体验迎来变革式提升 , 智能汽车成为“第三空间” , 商业逻辑重构 。

参考智能手机的发展史 , 可以对智能汽车渗透率的提升路径进行估算 。 以初代IPhone面世的2007年为起点 , 经过14年的发展 , 全球智能手机保有量约为60亿部 , 渗透率接近80% 。 汽车的价格是智能手机的10倍以上 , 价格门槛高 , 更换周期很难缩短到3-4年以下 , 因此智能汽车的渗透率提升速度将会慢于智能手机 。 预计2050年智能汽车渗透率将提升至50% , 对应保有量达到50亿辆 。 考虑到自动驾驶技术完全成熟的背景下 , 其事故率将远低于人类驾驶 。 这一情境下 , 政府或将出台时间表 , 全面禁止人类驾驶 , 或禁售不具备L5自动驾驶功能的车型 。 智能汽车将全面取代非智能汽车 , 渗透率提升速度也将进一步加快 。

文章插图

图二十: 全球智能汽车保有量及渗透率预测(2021-2050)

(资料来源:公开资料 , 本翼资本整理)

假设电机技术出现变革式突破 , 实现功率密度翻倍提升 , 轮毂电机的可行性将大幅提升 。 采用轮毂电机方案的汽车 , 至少需要2台电机来分别驱动两个后轮 , 且部分车型会选择四轮全驱方案以追求更优的行驶体验;此外 , 功率密度极高的新型电机也可装配在旋翼下方的紧凑空间 , 并满足强劲的动力性能需求 , 有助于推动eVTOL载人飞行器、飞行汽车实现商业化 。 飞行器/飞行汽车的电机数量由旋翼数量决定 , 且理论上每个旋翼需配备2台电机以保障硬件冗余 。 电机平均配套量将提升至3-4台 , 对应2050年驱动电机保有量约73亿台 , 每年配套量约4亿台 , 市场空间将达万亿级 。

- 京东家电专卖店价格和网上一样吗 京东家电专卖店

- 长城汽车的战略隐忧:赢下战役,输掉战争

- 小狗食材不适合放电冰箱

- 《扬名立万》意外成黑马 “剧本杀电影”是标签还是新类型?

- 微信上的gif怎么保存到电脑? 微信如何保存gif

- 京东便利店官网电话 京东便利店官网

- 京东618便宜还是双11买电脑 京东618便宜还是双11

- 直播带货的繁荣吹响了电商流量枯竭的号角

- 截至11月中旬兰州新区跨境电商单量破20万单

- 警惕!电饭煲出现这种情况,千万别用了!赶紧告诉家里人…

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。